医疗板块有很多公司今年的业绩不错,估值也不贵,今天说一家被医疗器械巨头迈瑞医疗看上的药企——惠泰医疗。

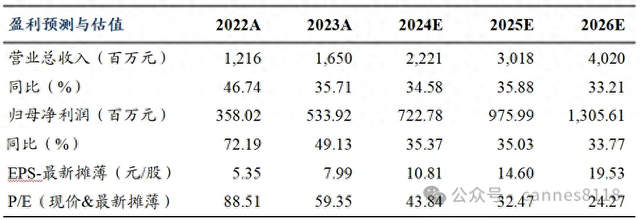

首先被震惊的是它的一季报,实现营收4.55亿元(+30.20%,表示同比增速,下同),归母净利润1.40亿元(+36.48%),扣非归母净利润1.37亿元(+51.59%)。在这个整体行业增速不高的时候,惠泰的净利已经非常扎眼了。

为什么业绩这么牛?因为惠泰医疗处于多个快速成长的赛道。惠泰医疗估值47倍,属于估值偏高。但是惠泰的冠脉导管和电生理业务在国内数一数二,现在电生理市场的主要外资厂商为强生、雅培、美敦力,外资厂商合计市场占有率接近九成。惠泰也是国产替代,而且这个领域国内能和惠泰竞争的比较少。

我国预计2023年房颤及室上速患者合计超1500万,具有患者群体大、手术治疗率低的特点。以房颤为例,目前我国手术治疗率约为1%,手术治疗率提升空间大。惠泰受益于我国电生理器械不到15%的国产化率,国产替代空间广阔。冠脉通路产品包括导引导丝、微导管、球囊、造影导丝及导管等。其中,冠脉薄壁鞘(血管鞘组)是国产独家产品,微导管(冠脉应用)和可调阀导管鞘(导管鞘组)是国内首个获得注册证的同类国产产品。

外周介入也有几个第一,外周可调阀导管鞘(导管鞘组)是国内唯一被批准上市的国产产品。同时,公司的造影球囊也是国内唯一一款可用于封堵血管的特色产品。

还有,它的主动脉市场现在真的很强,之前没什么产品,就在这个月,惠泰在外周领域重磅产品获批“胸主动脉覆膜支架系统”,之后心脉医疗股价直接开盘大跌。如果说刚获批的普通直管型支架能威胁到心脉的市场地位可能还太早,但是惠泰医疗要是有意切入了心脉医疗的强势业务领域,那对心脉医疗会有影响。

手握已经有优势的电生理,和冠脉、外周业务,已经能保证惠泰医疗的高枕无忧了,现在又介入了心脉医疗的市场,现在它估值高是不是也有高的底气了。

做大做强,再创辉煌所以惠泰被迈瑞选中了,迈瑞医疗大家都知道,妥妥的行业龙头,迈瑞是做医疗器械的,国际上美敦力和强生医疗也做医疗器械,但后来却高值耗材越做越大,也越来越赚钱。强生陆陆续续用了18亿美元、4亿美元收购Cordis、Biosense两家公司。之后,又将Cordis Webster(Cordis公司的部分业务)与Biosense合并,结合Cordis Webster的导管消融技术与Biosense的电生理三维标测技术,组成Biosense Webster。到2015年,强生Biosense Webster已占据全球心脏电生理40%的市场。

全球前十一医疗企业公司,超高一半都是已高值耗材为主导,迈瑞主要是医疗设备和体外诊断,现在也想拓展高值耗材业务,

也可以这么说,做医疗器械绕不开高值耗材,有个比喻,我觉得特别恰当,如果说医疗设备是电动剃须刀,那么高值耗材就是手动剃须刀的刀架和刀片。刀架虽然重要,但刀片是最核心的金蛋,价格卖的高大多数是靠刀片,刀架可以半卖半送,刀片就是个下蛋的金鸡。

而惠泰医疗所处的电生理和外周血管介入赛道,都是高值医疗耗材,从一季报来看这俩业务都是在高速增长。

迈瑞医疗来说,想要实现进入全球前十的长期目标,完善高值耗材的布局,是转到耗材的医疗器械企业是必由之路。

对惠泰医疗,有龙头的加持,扩张国内市场会更快了,出海战略也稳了。我们说好股已不贵,有潜力的牛股更值得多看看。

吕长顺(凯恩斯) 证书编号:A0150619070003。【以上内容仅代表个人观点,不构成买卖依据,股市有风险,投资需谨慎】

都见顶了![吃瓜][吃瓜][吃瓜]

推荐即是坑