报告出品方: 华福证券

以下为报告原文节选

------

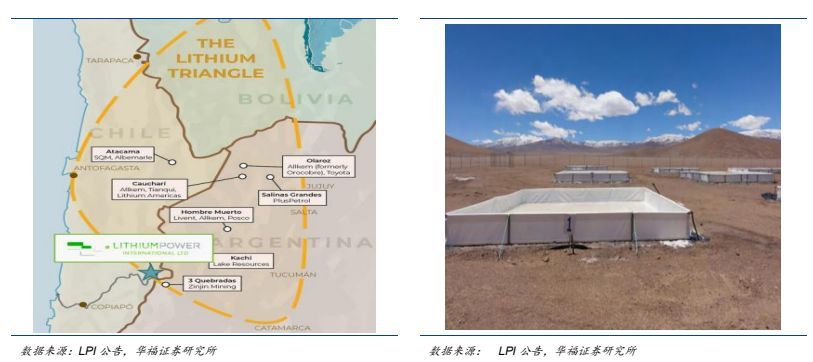

1 坐落在南美大陆上的“锂三角”明珠

1.1 短期智利贡献主要锂供给,长期阿根廷将接力拉动南美锂供给提升

南美“锂三角”是全球蕴含最多锂资源的地区。南美“锂三角”由玻利维亚、阿根廷和智利三个国家组成,根据美国 USUS 2023 年最新发布的数据,这 3 个国家分别拥有 2100 万吨、2000 万吨和 1000 万吨的锂矿,聚集了全球 65%的锂资源。在“锂三角”中,玻利维亚已探明的锂资源最丰富,但产业水平最低,产业发展依赖引进国外的资本与技术;阿根廷通过优异的招商环境吸引了一大批则私营企业参与到锂矿开发;智利在三个国家中的锂矿生产水平最高,国家仅授权给少数企业参与其中,严格管控锂行业的发展,并表现出进一步加强的趋势。

阿根廷在建和规划项目最多,未来将接力智利贡献南美盐湖锂供给新增量。目前“锂三角”区域主要有 24 个锂盐湖项目,本轮周期中基本所有此前已勘探的盐湖现在处于开发状态中。智利锂盐湖的商业开发程度最高,资源禀赋最好,生产成本最低;阿根廷虽然开发程度低于智利,但规划项目最多,且部分盐湖资源量和锂浓度优异,未来将创造南美盐湖锂供给的新增量;玻利维亚此前因为政治原因锂开发程度最低,盐湖主要掌握在国家手中,虽然开放开发权给 2 家中国企业和一家俄罗斯企业,但开发前景仍然不明。

1.2 四大风险或将导致南美盐湖锂供给不及预期

以上对南美主要盐湖供给端测算是基于理想条件合理假设,未来实际供需应考虑以下风险因素影响,最终南美地区实际锂供给或将低于以上测算数据。

1.2.1 环保问题风险

锂开发对水资源造成的影响可能引起当地居民反对。锂三角均位于高海拔地区,水资源极其珍贵。开采锂时需要将地下卤水抽出,然后主要采用蒸发制取锂,95%的卤水被蒸发,然后经化学处理、分离并转移到加工厂生产碳酸锂。首先,锂的生产需要水,南美“锂三角作为世界上最干旱的地区,水资源十分珍贵,玻利维亚曾在 2003年爆发过“水资源战”,而在智利阿塔卡马盐湖地区 65%的水被用于采矿活动。其次采矿过程中所使用的化学物质可能会污染地下水,钻井提取水也会导致地质坍塌。因此锂开采过程对水资源的影响,可能会致使当地居民反对锂开采。阿根廷地区盐湖处于人烟稀少地区,面临压力较小,玻利维亚还未大规模开采,但当地居民已经对此有所担心。

1.2.2 民族主义风险

拉美资源民族主义或将阻碍海外资本开发其锂资源。拉美资源民族主义的政策表现主要有四个:一是国有化,通过没收等手段将资源收归国有;二是促进资源的工业化发展,实现自然资源的增值,提高国家自主发展;三是提高特许权使用费;四是推动建立资源出口国组织,增加本地区议价和谈判能力。

阿根廷投资环境相对较好,玻利维亚逐渐改善,智利逐步恶化。玻利维亚此前提出锂“百分百国有化”的口号,表示盐沼必须完全由玻利维亚技术人员掌控,但随着老总统上台,新总统通过招标方式引入外资进入开发或将加快玻利维亚锂资源开发进程,但玻利维亚仍保持对开发企业控股权;智利一直对锂的开采做出严格限制,ALB和 SQM 能继续开采是因为签署协议较早,不受后续法律影响,随着左派总统上台,其或将加速锂矿国有化进程,这将导致海外资本对智利投资持保守态度;阿根廷由于省在开发过程中有较大全力,对经济发展的诉求使得其投资环境相对轻松,民族主义影响相对较小。

1.2.3 开发技术风险

盐湖提锂对技术要求较高,或将影响锂资源项目开发。不用的盐湖因为其资源禀赋不同,如锂浓度、镁锂比、水资源等因素,开发所使用的的技术不同。相较于锂辉石提锂,盐湖提锂对技术要求较高,很多开发公司此前并没有涉足过盐湖提锂技术开发,部分项目也并未提前建立一定规模的中试工厂,因此后续或将面临技术问题。

1.2.4 资本投入风险

盐湖项目高昂的价格和较高的投入或将使得项目进展不及预期。由于盐湖资源禀赋的优势,其成本相较于锂辉石提锂和锂云母提锂较低,因此盐湖项目价值较高。

同时北美“锂三角”地处高海拔且人烟稀少地区,需要大量的基础设施建设,因此项目前期投入较高,建设难度较大,因此很多实力不足的公司或将无法将项目兑现,但对于周边已经成“聚集”效应的盐湖群,利用现有基础设施或将保障项目顺利进行。

2 智利:巨头主导锂资源开发,“国有化”进程加快干扰锂资源继续开发

2.1 全球锂储量排名第一

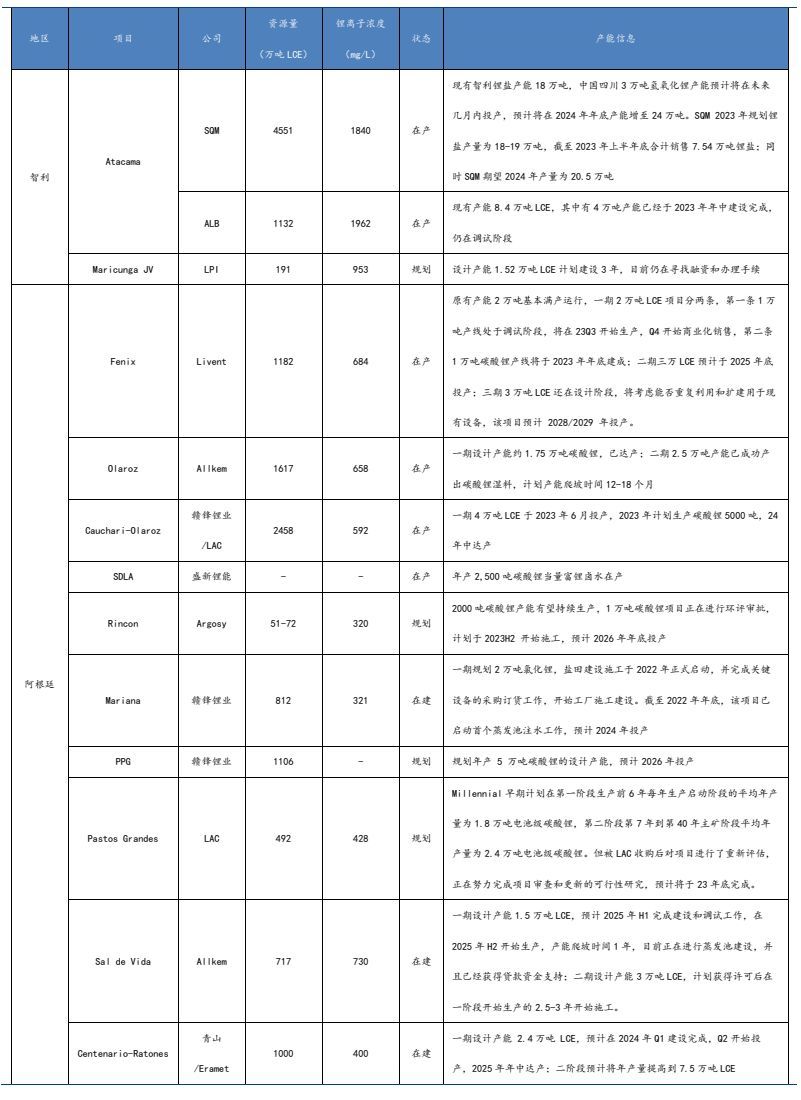

智利全球锂储量排名第一。根据美国 USGS,2022 年年底全球拥有锂资源量8600 万金属吨,智利锂资源量为 1100 万金属吨,占比全球资源量 12.8%,全球排名第三;全球锂储量 2600 万金属吨,智利锂储量为 930 万金属吨,占比全球储量35.8%,全球排名第一;全球锂矿产量为 13 万金属吨,智利锂矿产量为 3.9 万金属吨,占比全球锂矿产量 30.0%,全球排名第二。智利锂主要分布在 Atacama 盐湖,由 ALB 和 SQM 开采,其次还在 Maricunga,Aguilar, La Isla, Gorbea,Pedernales 等多个盐湖存在。

2.2 “国有化”加速阻碍本国锂资源开发

智利锂资源国有化呼吁历史悠久,修宪或将涉及锂资源国有化议题。1982 年智利政府颁布的第 18097 号《采矿特许权组织法》和 1983 年颁布的第 18248 号新《矿业法》第 7 条,都规定锂矿的特许权是不可出让的,但 SQM 和 ALB 在法律生效之前就与国有监管机构智利生产促进局(CORFO)签订了经营合同,因此现在仍可继续生产,但分别将于 2030 年年底和 2043 年年底到期。2019 年 7 月,智利众议院通过将锂的开采、工业化和商业化均列为国家利益的提案;2022 年 6 月底修宪虽然否决了将所有矿山国有化的提案,但规定国家“对所有矿山和矿物物质拥有绝对的、独占的、不可剥夺的和不可规定的控制权”,同时修宪仍在进行,锂资源国有化仍是未来修宪的一个重要议题。

左派总统上台或将加速智利锂资源国有化进程。智利现任总统博里奇一直是锂资源民族主义政策的积极倡导者和推动者,在竞选及 2022 年 3 月上台后多次表示,“智利不能再犯资源私有化的历史性错误”,并表示将成立国家锂公司,以发展国家主导的资源产业。2023 年 4 月 20 日晚智利总统博里奇表示发布国家锂资源开发战略,宣布国家将参与锂资源开发全流程。今年下半年将向议会提交创建国有锂业公司的法案,该公司将同合作伙伴一道进行附加值产品项目开发。他强调,对国家有战略价值的项目,智利国有企业必须在公私合营中占据控股地位。

Atacama 盐湖锂盐单吨成本主要是受到 CORFO 设定的资源税的影响。优秀的资源禀赋使得 Atacama 盐湖制取锂盐成本在全球第一梯队,但是智利境内盐湖产出碳酸锂在销售时均需向 CORFO 支付资源税,而在 ALB、SQM 与 CORFO 最新签订的租赁合同中,这一资源税的征收方式调整为阶梯累进税率,基准价格为智利锂盐出口均价及公司向第三方的平均售价。

2.3 在产项目梳理

2.3.1 Atacama – SQM:全球规模最大的成熟锂盐湖项目

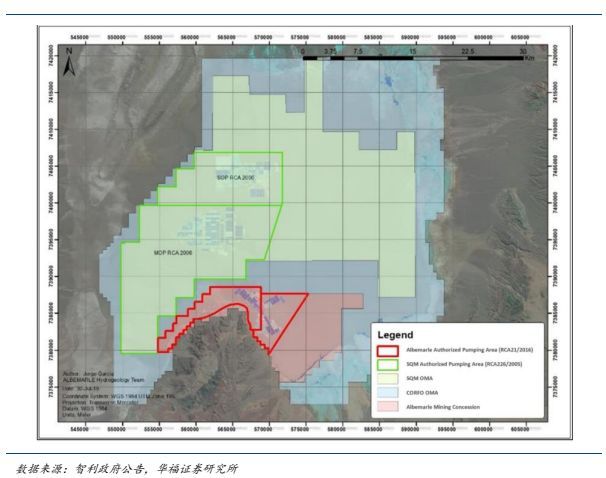

SQM 持有的 Atacama 盐湖开发协议有效期至 2030 年年底,天齐锂业拥有其22.16%股权。Atacama 盐湖有两块矿区被开发,一块矿区归属于智利 SQM 公司,另一块矿区归属于美国 ALB 公司,截止 2023 年半年报,我国锂行业龙头天齐锂业拥有 SQM22.16%股权。2018 年 1 月 17 日,SQM 与智利经济发展署 CORFO 签署协议,CORFO 授权 SQM 在 Atacama 盐湖开展锂产品的生产和销售,开发协议持续到 2030 年年底,授权开发锂金属量增加 64816 锂金属吨至 349553 锂金属吨,折合LCE 约 220 万吨。Codelco 目前在与 SQM 谈判关于延期事宜。

Salar de Atacama 是全球资源禀赋最优异的在产盐湖。Atacama 沙漠是地球上最干燥的地区之一,位于智利 Antofagasta 以东约 210 公里处,Salar de Atacama是 Atacama 沙漠中的一个盐壳洼地,含有高浓度的钾、锂、硫酸盐及其他矿物质,SQM 所属矿区覆盖范围达到 3000 平方公里。盐湖采用盐田浓缩沉淀法提锂,加工制作的部分锂盐产品通过飞机运输。由于气候干燥蒸发率 3200 毫米每年,降雨量每年仅 15 毫米,高浓度和高蒸发速率的特性使阿塔卡马的成品碳酸锂比全球同类产品更易生产,更便宜。

Atacama 是全球资源禀赋最优异的在产盐湖,资源量量折合 LCE4551 万吨。

根据天齐锂业 2023 年半年报披露,SQM 所属 Atacama 盐湖资源量折合 LCE 4551万吨。锂离子浓度 1840mg/L,在全球在产盐湖排名第一,镁锂比仅 6.4,在整个使用寿命周期中锂收率约为 51%。

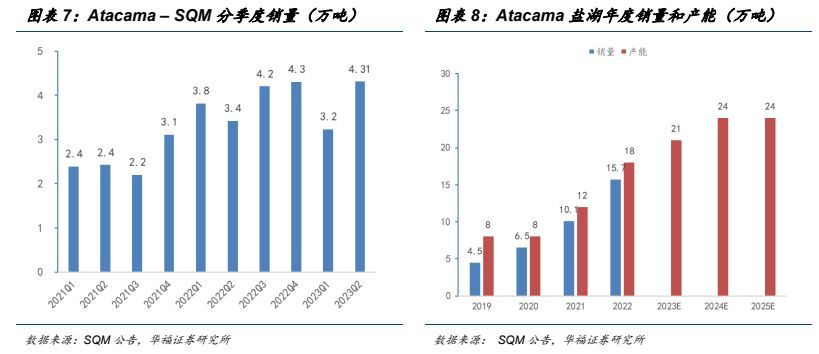

Atacama-SQM 项目现拥有产能 18 万吨,规划在 2024 年底产能提升至 24 万吨。目前 SQM 所有锂原料均来自于 Atacama 盐湖项目,现有智利锂盐产能 18 万吨,产品为碳酸锂和氢氧化锂,其中氢氧化锂由碳酸锂苛化生产;中国四川 3 万吨氢氧化锂产能预计将在未来几月内投产,原料来自于 Atacama 盐湖所产的硫酸锂;智利本土 Carmen 3 万吨扩产按计划进行,预计将在 2024 年年底产能增至 24 万吨。

SQM 2023 年规划锂盐产量为 18-19 万吨,截至 2023 年上半年底合计销售 7.54万吨锂盐。SQM 在 2023 年 Q2 季度报告中披露 2023 年产量目标为 18-19 万吨,弹性主要来自于中国四川 3 万吨氢氧化锂工厂产能释放进度,同时 SQM 期望中国工厂2024 年产量为 2.5 万吨。截至 2023 年上半年底,公司实际销售锂盐 7.54 万吨,同时公司预计 2023 年下半年销量将会高于上半年。

2.3.2 Atacama – Albemarle:8.4 万吨 LCE 产能中有 4 万吨在爬坡

ALB 可开采 Atacama 盐湖至 2044 年。Albemarle 前身 Foote Minerals 于 1980年与智利政府开始签订协议,拥有Atacama盐湖另一块矿区的开采权。2016年年底,ALB 宣布与智利经济发展署 Corfo 签署协议将延长开发期限至 2044 年 1 月 1 日,同时新增加第二批锂配额 262132 锂金属吨,截止 2021 年 8 月 31 日,ALB 拥有配额总量为 340,170 锂金属吨。

La Negra 工厂可使用地区首府安托法加斯塔市的基础设施生产和运输。Salar位于盐湖盆地内部,生产出来的盐水通过高速公路北 5 号公路和 B-385 路线运输250 公里至 La Negra 工厂加工。La Negra 工厂位于地区首府安托法加斯塔市东南20 公里处,该市拥有电力、供水、高速公路、机场和港口设施以及充足的当地人口来支持运营。

ALB 旗下 Atacama 矿区拥有锂资源量折合 LCE 约 1132 万吨,锂离子浓度约1962mg/L。ALB 共有 CASEME 和 OMA 两组开采特许权,CASEME 拥有 1,883 处小矿区,矿区面积为 1883 公顷;OMA 拥有 3,344 个矿区,矿区面积为 16,720 公顷。截至 2021 年 8 月 31 日,ALB 旗下 Atacama 盐湖矿区拥有锂资源量约 212.6 万金属吨,折合 LCE 约 1132 万吨,平均锂离子浓度约 1962mg/L。

2.4 在建锂项目梳理

2.4.1 Maricunga JV:仍在寻找融资和办理手续,Codelco 拟收购或将加速项目开发

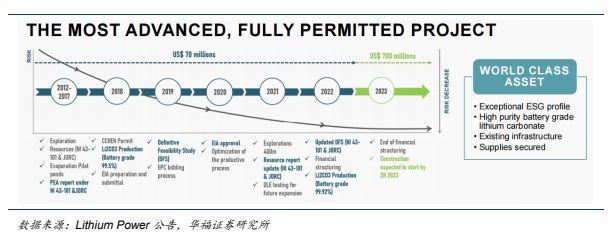

LPI 目前拥有 Maricunga JV 100%权益。Maricunga JV 项目此前由 Lithium Power International (LPI,51.55%)、巴西当地公司 Minera Salar Blanco (MSB,31.31%)和 Bearing Lithium(BRZ,17.14%)三方掌握股权;2022 年 Q2 LPI 宣布与 MSB 和 Bearing 进行了两次全股合并,目前 LPI 拥有项目 100%股权。Maricunga JV 是智利目前最大、最先进和完全获准的在开发锂项目。

Codelco 拟现金收购 LPI 全部股份。2023 年 10 月 18 日,澳洲 LPI 公司公告LPI 已与全球最大铜企——智利国企 Codelco 签订具有约束力的《安排实施协议》,Codelco 拟以 0.57 澳元/股共计 3.85 亿澳元(含期权等价值)现金收购 LPI 全部股份。此价格较 2023 年 9 月 26 日(即未受 Codelco 收购信息干扰日)收盘价 0.26澳元/股溢价 119%,预计本交易的实施日期为 2024 年 2 月 8 日。项目除了需要符合LPI 股东的最佳利益等,还需要获得澳大利亚外国投资审查委员会的批准。Codelco是一家智利国有公司,也是全球最大的铜生产商,旗下有一个锂部门拥有开发位于Maricunga 和 Pedernales 盐湖的锂项目的采矿权和关键战略许可证。

项目交通便利,水电问题将得到妥善解决。Maricunga JV 项目位于智利北部的“锂三角”Atacama 地区的 Salar de Maricunga,占地 4,463 公顷,海拔 3,750 m。

项目位于居民聚集区 Copiapó170 公里处,距卡尔德拉港 250 公里,毗邻智利-阿根廷高速公路,C-173 公路是通往该项目的主要通道。现有的一条 23kV 输电线路将连接到智利的 220kV 电网,同时拟建设新变电站,加固输电线路,已经获得国家电网批准。项目供水来自于盐滩以南的 Can-6 水井,水井的使用被包含在 RCA 项目环境批准中,水将被泵送到生产工厂附近的水池,该水池将为使用反渗透工艺的水处理厂供水。在项目的施工阶段,饮用水供应将由 30 立方米的油罐车提供。

Maricunga JV 项目资源量折合 LCE 约 190.5 万吨,锂离子浓度为 953mg/L。

根据 2022 年 DFS 报告,更新后的锂资源量为 35.8 万金属吨,平均锂离子浓度约为953mg/L,折合 LCE 约 190.5 万吨,几乎是 2019 年最终可行性研究 (DFS)资源量102 万吨 LCE 的两倍,同时还蕴含有 495 万吨的氯化钾。二阶段未开发区域的资源量约 100 万吨 LCE,平均品位 1175mg/L。

设计产能 1.52 万吨 LCE 计划建设 3 年,目前仍在寻找融资和办理手续。项目第一阶段计划在 20 年矿山寿命内每年成本约 1.52 万吨 LCE,项目建设时间约 3 年,计划在 2023 年开始建设。截至 2023 年第二季度,公司仍在办理相关许可证以及寻找新的融资途径,当融资结束和 PEC 合同授予便开始施工。项目预测在不包含副产物氯化钾的情况下每吨碳酸锂运营成本约 3718 美元。若 Codelco 成功收购该项目,则项目开发进展有望加速。

3 阿根廷:接力智利继续拉动南美锂供给提升

3.1 资源禀赋优异,在建项目众多

阿根廷锂资源禀赋优异,但开发程度较智利和澳大利亚相比较低。根据 USGS数据,2022 年年底全球拥有锂资源量 8600 万金属吨,阿根廷为 2000 万金属吨,占全球锂资源量 23.3%,全球排名第二;全球拥有锂储量 2600 万金属吨,而阿根廷仅拥有锂储量 270 万金属吨,占全球锂储量 10.4%,全球排名三;阿根廷锂产量截止2022 年末达到 6200 金属吨,占全球锂产量的 4.8%,全球排名第四。

阿根廷锂资源项目分布密集,开采潜力巨大。阿根廷是全球第四大锂生产国,同时也是全球第三大锂储量国。阿根廷锂资源主要分布在卡塔马卡省和萨尔塔省之间普纳高原地区以及胡胡伊省、门多萨省、内乌肯省等盐沼地区。盐湖锂项目超过 60 个,因国内盐湖提锂技术不成熟以及开采程度低等因素多处于起步阶段。其中包括建成、在建、已完成经济评估和可行性研究、进行深度勘探在内的项目共计 23 个,处于早期勘探阶段的项目超 40 个,项目分布密集,开发潜力巨大。

3.2 最包容的开发环境,高通胀或将影响锂资源开发进程

总统候选人米莱态度激进,高通胀下锂产业或将面临更大潜在性风险。由于货币政策,财政赤字,农业受创等原因,阿根廷经济持续恶化,2023 年 9 月份年度通货膨胀率高达 138%。2023 年 8 月总统初选中,阿根廷极右翼政党“自由前进党”总统候选人哈维尔·米莱以 31.57%的得票率位居第一,其呼吁关闭央行、提倡经济彻底美元化主张随即引发市场震荡,货币比索价值暴跌,使阿根廷通胀率加速上升。米莱主张取缔央行,中断中阿合作,全盘美元化等激进的经济政策导致中国在阿投资,以及阿根廷的锂产业监管都将面临更大的潜在的风险。

在阿根廷开采锂矿可持有不设年限的采矿特许权,阿根廷各省长通过锂大规模招商引资。阿根廷《矿业法典》中说明矿产是属于国家或省份的私有财产,只有获得当局授予的合法特许权方可进行勘探和开采矿区内所有矿种。采矿特许权一般不设年限,其有效期可至矿区内储量耗竭,但是权利人应当满足法定要求以保持矿权的良好状态,否则可能导致权利被撤销。阿根廷的联邦制结构赋予各省矿产权的原始所有权,同时,阿根廷宪法允许该国 23 个省向各企业提供特许权,锂开发不受国家控制,因此各省长将锂盐湖当做省名片大力招商引资。

阿根廷锂矿开采特许权使用费上限为 3%,公司所得税税率在 25%~35%。在阿根廷开采锂矿需支付至多 3%作为特许权使用费,同时为了提供进一步的激励,阿根廷矿业出口税又在 2020 年 10 月从 12%降至 8%,。2021 年阿根廷参议院对于公司所得税税率进行新的改革,按照累计应税净收入确定公司所得累进税率。主要分为三级:累计应税净收入未超过 500 万比索按 25%税率征税; 500 万到 5000 万比索按30%税率征税; 超过 5000 万比索按 35%税率征税。在锂价不断创新高后,2022 年6 月,阿根廷联邦税务机构 AFIP 以“防止企业虚开发票和提高透明度”为由,为碳酸锂出口设定了每公斤 53 美元的参考价格。

3.3 在产项目梳理

3.3.1 Fenix:成熟在产项目远期规划产能 10 万吨 LCE

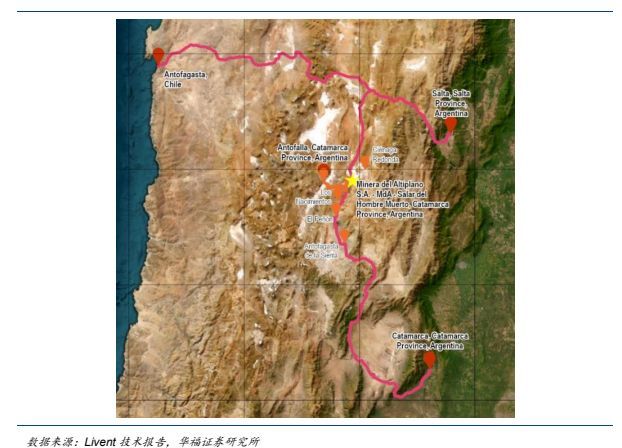

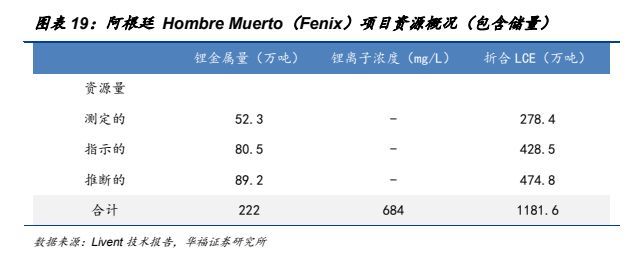

Hombre Muerto(Fenix)项目由 Livent 公司 100%持有,盐湖的勘探始于 1990年代,1998 年实现商业化生产,目前属于成熟在产盐湖。

项目此前水源无法满足需求,正在建设新的槽罐获取水源。Hombre Muerto(Fenix)归属于阿根廷的 Salar del Hombre Muerto 盐湖, 项目位于 Salta 省首府Salta 市西南 190 公里处,矿区面积接近 600 平方公里。Fenix 项目运行所需的能源由八台发电机供应,2015 年完成了从萨尔塔省到 Fenix 的 135 公里天然气管道的建设。铁路运输采用 Ferronor 公司所运营的铁路;最后经由安托法加斯塔港运输物资。水源此前主要来自于 Trapiche 淡水层,但是随着电厂扩建后无法完全满足需求,因此目前正在考虑建设一条 31 公里厂的渡槽从 Los Patos 获取水源。

Hombre Muerto(Fenix)项目拥有锂资源量折合 LCE 约 1181.6 万吨,锂离子算术平均浓度为 684mg/L。根据 Livent 2023 年 2 月 21 日技术报告,旗下 Hombre Muerto(Fenix)项目包含储量的资源量概况如下:测定的资源量折合 LCE 约 278.4万吨;指示的资源量折合 LCE 约 428.5 万吨;推断的资源量约 474.8 万吨,合计拥有 1181.6 万吨 LCE 资源量,锂的算术平均浓度为 684mg/L。

现有产能 3 万吨,新的一条 1 万吨碳酸锂产能将在 2023 年年底建成。原有产能2 万吨基本满产运行,一期 2 万吨 LCE 项目分两条,第一条 1 万吨产线处于调试阶段,将在 23Q3 开始生产,Q4 开始商业化销售,第二条 1 万吨碳酸锂产线将于 2023年年底建成;二期三万 LCE 预计于 2025 年底投产;三期 3 万吨 LCE 还在设计阶段,将考虑能否重复利用和扩建用于现有设备,该项目预计 2028/2029 年投产。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派环保 / 矿产 / 资源 /

环保产业 | 土壤修复 | 危废处理 | 污水处理 | 水务行业 | 节能环保 | 垃圾焚烧 | 垃圾分类 | 垃圾处理 | 空气净化 | 净水器 | 钢铁行业 | 钢铁电商 | 不锈钢 | 特钢 | 废钢 | 钢结构 | 装配式建筑 | 矿产 | 铁矿石 | 锂矿 | 煤矿 | 铜矿 | 智慧矿山 | 煤炭 | 煤炭机械 | 港口 | 贸易 | 物流 |