近期,各大农牧上市公司2023年年报公布,养猪亏损已是普遍现象,也成了行业最关注的话题,根据之前上市公司的年度业绩预告,20家上市企业亏损高达近300亿。即便是成本控制特别优秀如牧原者也未能幸免亏损的局面。也再度引发行业对于新经营模式的探讨,在面对价格洼地时一味的降本只能跑赢同行,只会越来越卷,却并不能保全自我与润泽行业。向内卷的力度如何外拓,练就降成本硬实力的同时,如何借助新生工具等软实力来规避行业风险可能是未来行业亟待考虑和实践摸索的课题。

一、2023年牧原业绩一览

4月26日晚间,养殖一哥牧原股份发布了2023年年报和2024年一季度报告。2023年牧原股份实现营业收入1108.61亿元,同比减少11.19%;实现净利润-42.63亿元,同比减少132.14%;经营活动产生的现金流量净额为98.93亿元,同比下降57%;年底货币资金为194.29亿元,较年初减少14亿,较年初下降0.84%。资产负债率62.1%,较年初的54.3%有所提升。 长期借款稍有下降,而短期借款增加明显,2023年底短期借款为469亿,较年初增加177亿,在23年12月曾多次发布中短期融资计划,应对行业寒冬,说明当时资金的紧张程度。亟待行业回暖回血。一季度报中,2024年3月底资产负债率63.6%,较年底的62.1%继续上升,其中长期借款增加5亿,短期借款、应付票据增加57.6亿。而货币资金230亿,较年初的194亿明显回升,说明现金流总体尚可,总体风险可控。

表 2023年牧原股份财务数据

一季度行业好了么?没有继续走差。下面是一季度的财报数据。仍是亏损的状态,为-23.7亿元,环比2023年4季度的亏损-24.2亿元,有小幅度的好转。 亏损最大时期是在去年4季度。今年1季度开始有所好转。寒冬过后春天至。但经历寒冬后企业的阵痛还在,需要市场进一步的好转。

表 2024年1季度牧原股份财务数据

1)猪价持续低位是全年亏损主因

2023年亏损的主要原因是生猪价格大幅下降(下图),全年生猪销售均价较2022年下降20%左右。报告期内,公司销售生猪6381.6万头,屠宰生猪1326万头;全年生猪养殖平均完全成本约15元/kg,同比下降0.7元/kg。尽管2023成本也有所降低,但猪价下降更加明显,所以企业最终还是亏损。进入2024年行情触底反弹,利润有转好迹象。

图 2023年猪价走势

图 养殖利润走势图

2)降本增效让牧原完成规模积累

降本增效确实会令企业存在同业竞争优势,可以在增量年代里甩掉对手招兵买马跑马圈地式扩大规模,在差的岁月里也可以尽量做到减亏保护自我。在上两个周期的运行中,全年亏损的情况未见,靠降本增效可以将利润拉高且甩开对手。

但进入到存量市场阶段,行业规模越来越集中,信息化程度不断加强,融资能力迅速提高、养殖模式也在转变等,令行业周期出现新特点,周期碎片化、节奏无序化,且投资大环境变化莫测的当下,虽然降本增效依然可以增加相对竞争力,但风险加大的环境中,仅靠降本增效是不够的,能做到跑赢对手,却不一定能跑赢市场且战胜自我。在本轮周期中,牧原也显现出无力感,尽管已经将成本降到极限,但整个行业都在降成本,内卷到一定程度行业生产效率全线提高后,再加上市场的规模化进展,导致产能易增难降,低谷期不排除会延长,周期不排除缩短的这种可能。只依靠降本增效可能很难让企业处于不败之地了。需要新技术的突破及其他工具的协助。存量时代,风险管理的软实力也需要尽快打磨。

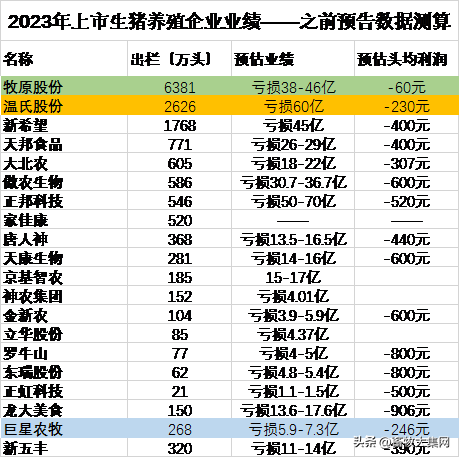

表 2023年养殖业业绩惨淡

表 牧原依旧为集团成本控制的标杆(单位:元/公斤)

表 牧原近三轮猪周期中的业绩表现——不败战绩在本轮周期(2023年)终止

3)多项举措度寒冬 风险规避提上日程

202年猪价低位,全年亏损,令行业极为艰难,资金链普遍显现紧张态势。据Wind数据显示,截至今年三季度末,猪板块的资产负债率平均值为62.28%,2022年与2021年同期分别为59.77%、54.87%,近两年负债率持续攀升,有13家上市猪企的资产负债率超过60%。仅牧原股份、温氏股份、天康生物的资产负债率环比下降,其他均上升,新希望、天邦食品、金新农等公司的资产负债率都在70%以上,个别猪企的资产负债率已经超过85%。需要指出的是,今年前三季度,上市猪企的短期偿债指标流动比率和速度比率连续下滑。数据显示,截至三季度末,14家以养猪为核心业务的猪企的平均流动比率和速动比率分别降至0.94和0.45。

企业运行压力加大,为寻找解决办法,各企业均各显其能谋自救。牧原股份虽然家底厚,资金风险没那么大,但也不例外,从23年下半年起也忙于自救。

牧原股份在2023年12月曾经连续发出多项融资计划,其中包括发行不超过50亿元的超短期融资券、不超过30亿元的中期票据、向银行等金融机构申请1300亿元授信额度、通过开展融资租赁业务向金融机构申请不超过30亿元的融资贷款等。

同时我们也看到,其充分利用自身资源降低边际成本。牧原2022年便开始尝试介入光伏发电项目,利用生猪养殖与屠宰业务的大量猪舍、厂房屋顶资源,建设分布式光伏发电设施,满足各场(厂)自身需要,余电上网,降低养殖、屠宰过程中的用电成本,降低生产成本,提升公司经营业绩。应该是并无跨界经营的计划。确实很多券商也在向各家猪企推广碳排放节能减排项目。

但好在公司并没有大幅扩大能繁母猪的计划,采取相对保守的经营策略。2024年,牧原股份预计出栏生猪6600万头至7200万头,较2023年的6381万头略有增加,还是较为有度。

成本控制是企业的硬实力,提高对竞争对手的优势,但并不是企业的安全法宝,尤其是当行业寒冬时。养殖企业需要面对新的课题,当寒冬来临时规避风险的软实力也应当与时俱进的跟上,才能得以周全与尽量常青。

此外,年报中我们也可以看到,牧原股份也一直在进行风险管理。23年年报显示,为规避和防范主要原材料、产品价格及外汇汇率波动给公司带来的经营风险,公司针对生产经营相关的原材料、产品及外汇开展套期保值、远期结售汇及利率互换等业务,业务规模均在预计的采购、销售业务规模内,具备明确的业务基础。报告期内,公司商品及外汇套期保值衍生品合约 和现货盈亏相抵后的实际收益金额合计为6218.57万元。

从套保效果看,牧原股份表示公司从事套期保值业务的金融衍生品和商品期货品种与公司生产经营相关的原材料、产品和外汇相挂钩,可抵消现货市场交易中存在的价格波动风险,实现了预期风险管理目标。

之前期货日报的报道显示,从牧原股份的套保效果来看,其披露的期末投资金额占公司报告期末净资产比例为0.44%。从会计角度来看,套期会计的理论目标是实现期现货损益为零。结合实际来说,企业的最终核算数即无效损益越小,表明套保效果越好。根据牧原股份所披露的0.44%的占比,若再用其期现货相抵后实际收益金额6218.57万元除以其营业收入1108.61亿,得出所占比例为0.05%,均表明其套保所产生的无效损益占比很小,引起的波动程度也较小,牧原股份对套保的把握和运用较为成功,对企业稳定经营也起到了相应的作用。

单一的降本增效一度是企业战胜对手过关斩将圈地割据的法宝,但随着产业模式的不断完善及演变,行业环境面临的风险不断增加,企业的融资能力普遍的加强,利用衍生品工具进行利润最大化及稳定经营将逐步提上日程,也是企业在新时代做强做大可倚重的新式武器。

如果没有国家补贴,它还这样干??